Was macht PAYMEY genau?

PAYMEY bietet Kunden als Dienstleistungsunternehmen mit eigener Technologie mobiles Bezahlen mit dem Smartphone. Hierzu hat PAYMEY ein softwarebasiertes Basisprodukt (Minimum Viable Product, MVP) für den Online- und Offline-Geldtransfer entwickelt. Das MVP besteht aus einer Smartphone iOS-App, einer Softwareschnittstelle zur Integration in Fremd-Systeme sowie einem Backend für die Zahlungsabwicklung. Zusätzliche Hardware oder Plastikkarten braucht man bei PAYMEY hingegen nicht.

Das MVP ermöglicht zunächst den Geldtransfer von Smartphone zu Smartphone über QR-Codes (Quickphone-Transfer). Kunden können sich so einerseits gegenseitig Geld überweisen und andererseits direkt bei stationären Händlern ohne eigenes Point of Sale (PoS)-System bezahlen.

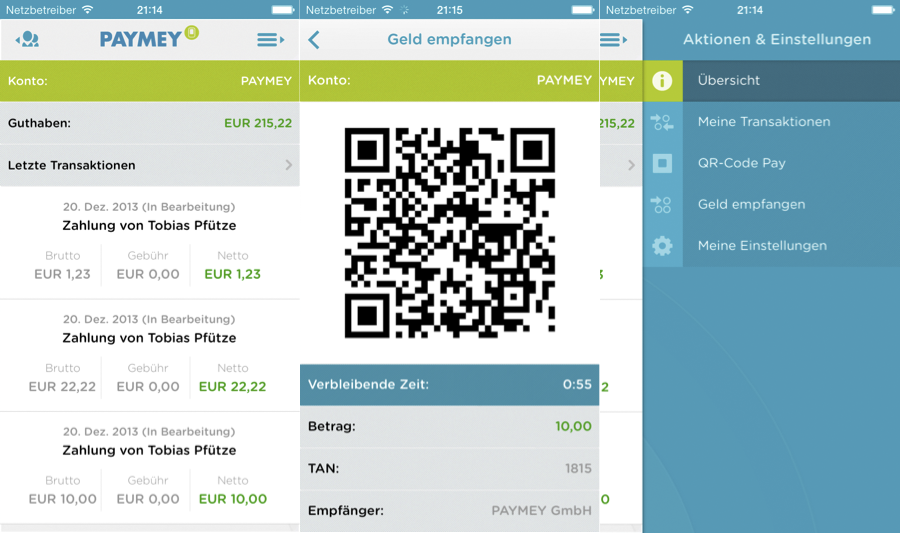

Oberflächen der PAYMEY-App

Das Basisprodukt baut PAYMEY in weiteren Schritten aus und erweitert es um Versionen für andere Betriebssysteme (Android und Windows Phone) sowie Softwareschnittstellen für gängige PoS-Systeme. Weitere wichtige Produkt-Funktionen der laufenden Entwicklung sind der Geldtransfer via SMS, um z.B. auch Geldtransfers an Nicht-PAYMEY-Kunden zu ermöglichen, und Einkäufe durch das Scannen eines QR-Codes von Werbemitteln (QR-Pay). Gerade diese Funktion ist für den Handel sehr interessant, weil Einkäufe so direkt und überall initiiert werden können. Die Ware wird anschließend direkt zum Kunden nach Hause geliefert. So können auch Rechnungen (z.B. für Telefon und Strom) durch Scannen eines QR-Codes bezahlt werden. Weitere Entwicklungsmöglichkeiten liegen in der Einbindung von Geld- und Ticketautomaten sowie in White Label-Lösungen für Fremdanbieter.

PAYMEY sammelte im August 2013 in weniger als zwei Tagen 100.000 Euro von 145 Investoren ein und bietet Ihnen nun die Chance, bei der Wachstumsfinanzierung ebenfalls als Investor dabei zu sein.

Was ist seit dem letzten Seedmatch Funding passiert?

Seit der Frühphasenfinanzierung bei Seedmatch im August 2013 hat sich viel bei PAYMEY getan. So konnte im November 2013 das Minimalprodukt fertiggestellt und zum ersten Mal getestet werden. Nun steht die PAYMEY-App seit dem 8. Januar 2014 im Apple App Store zum Download bereit. Das bisherige Feedback von Testern, potentiellen Geschäftskunden und aus der Crowd zur PAYMEY-App war sehr positiv und vereinzelte kleinere Schwachstellen konnten bereits in einem ersten Update behoben werden.

Passend zur Fertigstellung des MVPs konnten im Oktober 2013 die strategisch wichtigen Verträge mit den Partnern net-m privatbank und PAY.ON für den Bereich Zahlungsabwicklung unterzeichnet und die Systemintegration abgeschlossen werden.

Parallel zur Fertigstellung des MVPs hat PAYMEY Unternehmensstrukturen geschaffen und Ressourcen in den Bereichen IT, Legal, Sales, Business Development, Online-Marketing, Social Media und PR im Unternehmen aufgebaut, die den Markteintritt und die erste Skalierungsstufe ermöglichen. Dabei konnten zur Reduzierung der fixen Kosten viele Bereiche an hervorragende externe Partner ausgelagert werden.

Der Erfolg von PAYMEY ist maßgeblich von der Verbreitung unserer Bezahlmethode bei Geschäftskunden so wie im Einzelhandel und der Gastronomie abhängig. Ein effektiver und effizienter Vertrieb ist daher Grundvoraussetzung für eine hohe Marktdurchdringung. Mit dem Einstieg von Thomas Franke als Chief Sales Officer ist PAYMEY mit einem Top Vertriebsmann, der über ein erstklassiges Geschäftskundennetzwerk verfügt, im Q4/2013 in den Vertrieb gestartet.

Derzeit evaluiert PAYMEY strategische Partnerschaften mit rund einem Dutzend international agierender Geschäftskunden. Das Spektrum reicht von weltweit führenden Softdrink-Herstellern über Elektronikkonzerne bis zu Einzelhandelsketten. Über solche strategischen Partnerschaften würden sich direkt einige hunderttausend Geschäftskunden adressieren lassen. Auf diese Weise plant PAYMEY, bei geringen Kosten viele Geschäftskunden aus dem Kundenkreis der strategischen Partner sowie deren Millionen an Endkunden zu erreichen. Die Rückmeldung der bisher angesprochenen Geschäftskunden ist sehr positiv und es laufen verschiedene Sondierungsgespräche.

Neben der Möglichkeit, Geld über einen QR Code von Handy zu Handy zu transferieren (Quickphone-Transfer), werden insbesondere der Geldtransfer via SMS und das Einkaufen direkt durch das Scannen von Werbemedien als besonders wertvolle Produktfeatures betrachtet und werden daher als nächstes Implementiert.

Da das in der ersten Finanzierungsrunde über Seedmatch eingesammelte Kapital von 100.000 Euro bis zum Markteintritt kalkuliert war, hat PAYMEY in der Zwischenzeit außerdem die nächste Finanzierungsrunde vorbereitet. Diese erfolgt auf Grund des großen Erfolgs der ersten Finanzierungsrunde erneut bei Seedmatch. Außerdem haben wir Kontakt zu weiteren potentiellen Investoren aufgebaut.

Warum eine Anschlussfinanzierung bei Seedmatch?

Crowdfunding bietet im Bereich Risikokapital einige Vorteile. Neben der enormen Reichweite und den Multiplikatoreneffekten durch die Crowd, z.B. durch Engagement als Markenbotschafter, Pilotkunden und Netzwerkpartner, wird Crowdkapital vor allem durch eine bessere Verfügbarkeit in der Seedphase, eine schnellere Durchführung der Finanzierung und weniger Koordinationsaufwand mit den Investoren im Vergleich zu Venture Capital-Gesellschaften oder Business Angels attraktiv. Crowdinvestoren aus der ersten Finanzierungsrunde können Ihr Engagement nun verstärken und profitieren dabei – wie auch Investoren der zweiten Runde – von einem frühen Eintritt in einen Markt mit großen Wachstumschancen.

Wie funktioniert PAYMEY?

PAYMEY setzt auf bewährte Technologien, so ist in jedem Smartphone eine Kamera verbaut und an den meisten PoS-Systemen ein Barcodescanner vorhanden. Durch Installation der kostenlosen Smartphone-App bzw. die Ansteuerung der entsprechenden PAYMEY-Softwareschnittstelle können die gängigsten Systeme sehr einfach zum PAYMEY-Zahlungsterminal aufgerüstet werden. Die Sicherheit wird dabei über ein solides, von PAYMEY zum internationalen Patent angemeldetes Mobil-TAN-Verfahren gewährleistet.

Die Identifizierung eines Kunden und die Authentifizierung einer Zahlung leistet PAYMEY durch Übertragung eines QR-Codes (Online-Transaktion) bzw. Barcodes (PoS-System) zwischen Zahlungssender und PAYMEY-Server sowie zwischen Empfänger und PAYMEY-Server. Dieser Code enthält einen dynamisch generierten, kundespezifischen Identifikator. Dieser wird im Backend ausgewertet und anschließend die Transaktion ausgeführt. Diese vollzieht sich per Lastschriftverfahren oder alternativ durch Belastung des virtuellen Kontos.

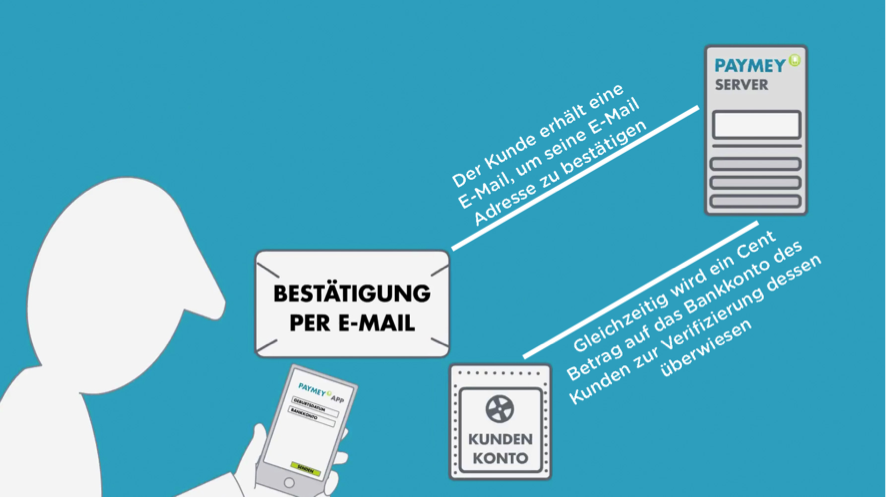

App Download und Registrierung

Hat sich der Nutzer die PAYMEY Smartphone-App aus dem App Store heruntergeladen, wird beim ersten Start eine persönliche PIN zum Zugang auf die App-Oberfläche vergeben. Es folgt ein schlanker Registrierungsprozess, in dem nach persönlichen Kontaktdaten wie E-Mail Adresse und Bankverbindung gefragt wird. Nach Bestätigung der E-Mail-Adresse kann PAYMEY bereits genutzt werden. Die erfolgreiche Bestätigung des Bankkontos durch die Überweisung von Cent-Beträgen von PAYMEY auf das Konto des Nutzers ermöglicht, dass die PAYMEY-App nun für Transaktionen genutzt werden kann.

Verifizierung des Referenzbankkontos

App-Nutzung

Zum Öffnen der App gibt der Nutzer seine persönlich festgelegte PIN ein. Danach kann der Nutzer wählen, ob er eine Zahlung empfangen oder eine Zahlung online bzw. offline initialisieren möchte. Dabei werden die Transaktionsdaten wie Identifikator, Einmalpasswort (TAN) und Überweisungsbetrag zwischen den Transaktionspartnern optisch über QR-Code (Online-Transaktion) ausgetauscht bzw. der Endkunde durch den Barcode am Point of Sale des stationären Handels identifiziert.

App-Nutzung, Fall 1: Quickphone-Transfer

Möchte ein Nutzer von einem anderen PAYMEY-Nutzer Geld empfangen, so startet er die PAYMEY-App, gibt seine PIN sowie den Betrag ein und lässt sich einen QR-Code generieren, der nun auf dem Display angezeigt wird. Der Geld-Versender scannt nun mit der Smartphone-Kamera den QR-Code ab und bestätigt den angeforderten Betrag, sofern dieser korrekt ist. Die Bestätigung wird nun via Internet an den PAYMEY-Server übertragen. Das Backend entschlüsselt in Echtzeit die im QR-Code gespeicherte Zahlungsanweisung, ordnet sie dem richtigen Transaktionspartner zu und führt die Transaktion aus.

PAYMEY-Quickphone Transfer

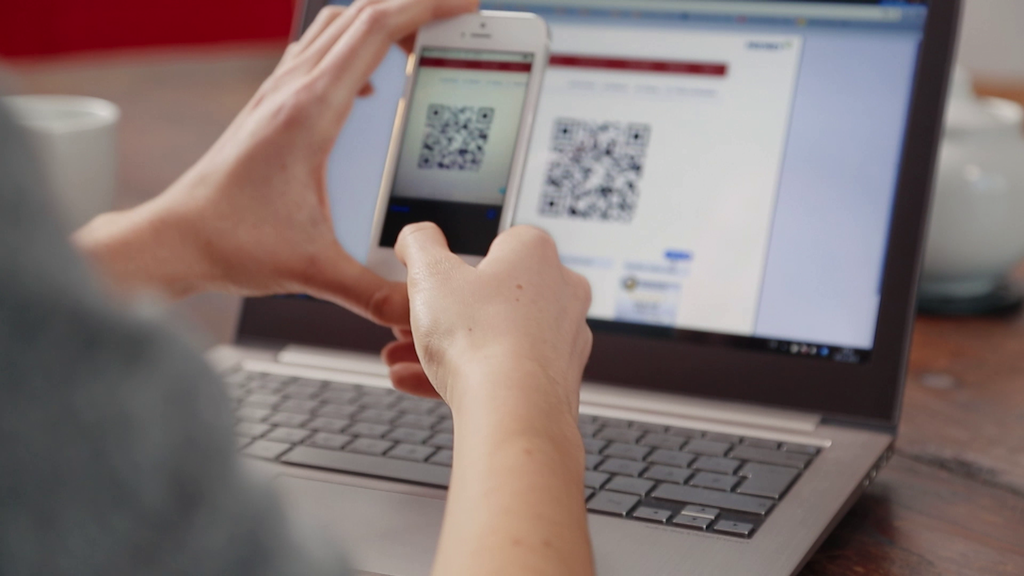

App-Nutzung, Fall 2: Online bezahlen

Wird PAYMEY als Bezahloption im Online-Shop ausgewählt, wird ein QR-Code generiert und dem PAYMEY-Nutzer auf dem Bildschirm (PC, Laptop, Tablet-PC) angezeigt. Sobald der Nutzer über die PAYMEY-App den QR-Code eingelesen und die Transaktion bestätigt hat, wird dieser über die Internetverbindung des Nutzers an das PAYMEY-Backend zur Verarbeitung gesandt. Nach Decodierung der Daten und Auslösung der Transaktion wird eine entsprechende Transaktionsbestätigung an die PAYMEY-App und das Shopsystem zurückgesandt.

PAYMEY-QR-Pay für den Online-Handel

App-Nutzung, Fall 3: Offline bezahlen

Beim Bezahlen an der Kasse lässt sich der App-Nutzer einen einmaligen Barcode erzeugen und auf dem Display seines Smartphones anzeigen, um sich eindeutig zu identifizieren. Dieser kann nun vom Kassierer über einen Standard-Barcode-Scanner eingelesen werden. Das Kassensystem überträgt über die PAYMEY-Schnittstelle die Barcode-Daten an die PAYMEY-Server. Dort werden diese Daten verarbeitet, die Transaktion ausgelöst und eine Bestätigung an das Kassensystem versandt. Im Gegensatz zu vielen Konkurrenz-Systemen benötigt der Nutzer der PAYMEY-App für diese Art der Transaktion keine stehende Internetverbindung. Lediglich das Kassensystem muss, wie bei EC-Transaktionen auch, mit dem Internet verbunden sein.

PAYMEY Barcode-Pay für den stationären Handel

Minimum Viable Product (MVP)

Zum Markteintritt können sich Nutzer kostenfrei mit dem Smartphone Geld überweisen, beispielsweise um einen ausgelegten Kaffee zu begleichen. Auch stationäre Geschäftskunden (z.B. Gemüseladen, Bäcker) können Zahlungen von Endkunden über ein vorhandenes Smartphone bequem entgegennehmen.

Die PAYMEY-App und das Senden von Geld sind für den Nutzer kostenlos. Um Interesse für das MVP zu wecken und eine virale Verbreitung über Empfehlungen zu ermöglichen, erhalten die ersten 100.000 Nutzer im ersten Nutzungsjahr außerdem Freitransaktionen für das Empfangen von Geld. Danach fallen für das Empfangen Provisionsgebühren an.

Technologische Entwicklungsstufen

PAYMEY wird die Bezahlinfrastruktur (Smartphone-App, Backend) in den folgenden Schritten weiterentwickeln:

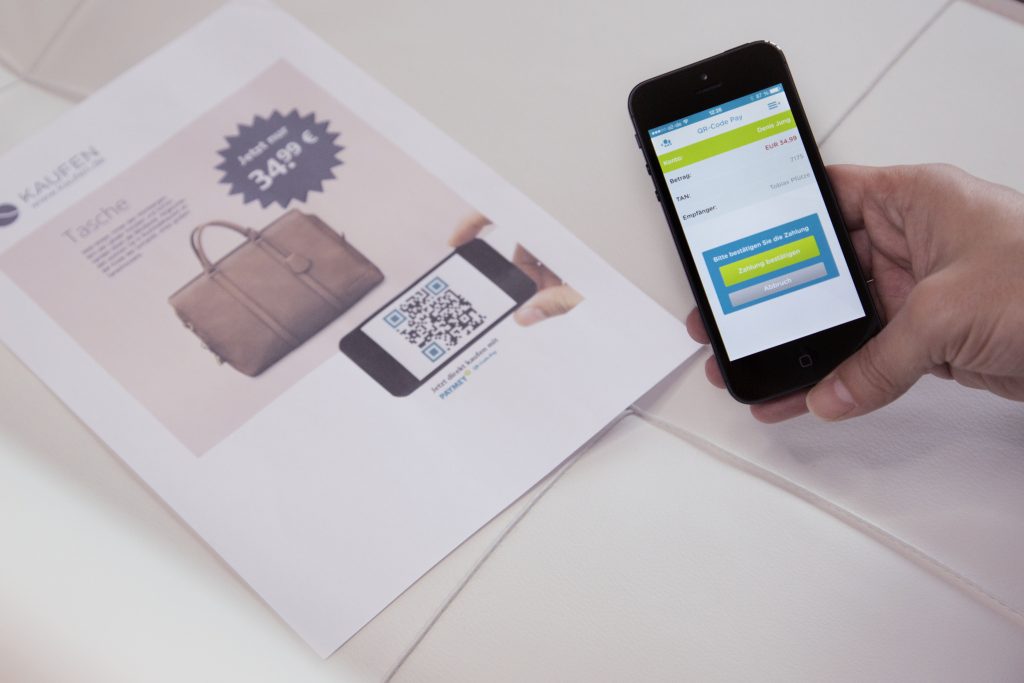

- QR-Pay für Käufe von Printmedien (z.B. Plakatwände) und QR-Zahlungen auf Rechnungen (z.B. Stromrechnung, Versicherung etc.)

- Bereitstellung unserer QR-/Barcode-Lösung für den stationären Handel

- In-App-Schnittstellen und One Click Payment zur Integration in Business Apps (z.B. digitale Stempelkarten, Online Ticketing, Social Lending etc.). Wird beispielsweise eine Ticketing-App mit einem PAYMEY-Account verknüpft, so lassen sich aus der Ticketing-App heraus mit einem Klick Tickets bezahlen. Wird die Zahlung ausgelöst, öffnet sich die PAYMEY-App und der Nutzer wird nach Eingabe der PAYMEY PIN zur Bestätigung der Transaktion aufgefordert.

- Systemintegration in Fremdzahlungs- und Buchungssysteme

PAYMEY-QR-Pay auf Printmedien

Wie kommt man auf so eine Idee?

Während eines Urlaubs in Rumänien hatte Tobias Pfütze, Gründer und Ideengeber von PAYMEY, bis auf sein Smartphone alle Wertsachen im Hotel liegen lassen. An einem heißen Tag freute er sich schon nach kurzer Zeit auf ein Erfrischungsgetränk. Das war der Zeitpunkt an dem er sich fragte, warum der kleine Mini-PC in der Tasche keine simple Transaktionen auslösen könne. Aus der Idee wurde in den folgenden Wochen und Monaten, in Rücksprache mit zahlreichen Technikern und Informatikern, ein einfaches, nutzerfreundliches und sicheres Bezahlsystem: PAYMEY.

Was macht PAYMEY einzigartig?

PAYMEY bietet Endkunden und Geschäftskunden viele Vorteile im Vergleich zu bestehenden Bezahlsystemen.

Endkunden profitieren von PAYMEY durch…

- einfaches, intuitives, bargeldloses, mobiles Bezahlen in Echtzeit, on- und offline;

- Bezahlvorgänge, die im stationären Handel auch ohne eigene mobile Internetverbindung durchgeführt werden können;

- Sicherheit, denn es werden von PAYMEY keine sensiblen Nutzerdaten im Smartphone des Nutzers gespeichert oder zwischen Sender und Empfänger übertragen;

- kostenloses Versenden von Geld;

- die Tatsache, dass PAYMEY mit handelsüblicher Smartphone-Technologie ohne besondere Zusatzgeräte oder Hilfsmittel wie z.B. NFC-Aufkleber funktioniert.

Geschäftskunden haben den Vorteil…

- dass PAYMEY mit geringem Aufwand über eine Softwareschnittstelle integriert werden kann und im stationären Handel bestehende Kassensysteme weiterverwendet werden können;

- dass die Transaktionsgebühren dabei besonders günstig sind und im stationären Handel bei 1% des Transaktionsvolumens und im Onlinegeschäft bzw. bei QR-Pay bei 1,2% liegen. PAYMEY kostet Geschäftskunden somit ca. die Hälfte von einer Kreditkartentransaktion!

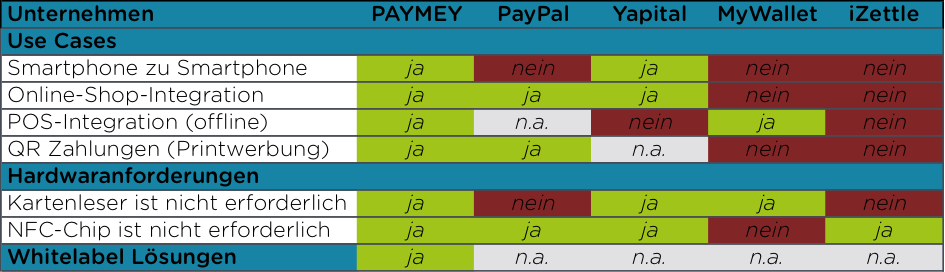

Mittlerweile existieren bereits einige Mobile Payment-Anbieter im In- und Ausland. Diese unterscheiden sich in der Regel jedoch recht deutlich in Bezug auf die zugrundeliegende Technologie. Einige brauchen dabei zusätzlich Kreditkarten, entweder bei der Buchung oder sogar physisch beim Auslösen der Zahlung. Hierbei entstehen vergleichsweise hohe Kosten, insbesondere wenn für den Endnutzer und Händler zusätzliche Geräte erforderlich sind.

Andere Wettbewerber hingegen setzen auf neue Hardware (ohne besonderen Mehrwert) wie beispielsweise die Übertragung per Near Field Communication (NFC). Hierzu muss aber das Smartphone durch einen zusätzlichen NFC-Chip (oder Aufkleber mit integriertem Chip) ausgerüstet werden. Der Händler benötigt außerdem zusätzliche Hardware, was wiederum Kosten und Aufwand verursacht und somit für diese Unternehmen eine Markteintrittsbarriere darstellt. Interessanterweise wurden in der renommierten Marktstudie von Gartner über Mobile Payment die Prognosen über das Marktwachstum für (Chip-basierte) NFC-Transaktionen um 40% nach unten korrigiert. So geht die Studie weiterhin von einem minimalen Anteil von maximal 7% der NFC-basierten Transaktionen bis zum Jahre 2017 aus. Gründe hierfür sind vor allem die mangelnde Akzeptanz bei Geschäftskunden und eine unzureichende Verbreitung der NFC-Chips im Smartphone-Markt. Die Nutzung von NFC-Technologie ist insgesamt teurer als die softwarebasierte Payment-Lösung von PAYMEY, die mit bereits im Smartphone (Kamera) und an Kassensystemen (Laserscanner) installierter Technologie auskommt.

Wie wird PAYMEY Umsätze generieren?

PAYMEY realisiert Umsätze für die Zahlungsverarbeitung über eine Transaktionsgebühr. Hier unterscheidet PAYMEY zwischen Transaktionen im stationären Handel (Barcode-Pay) und Online-Transaktionen (QR-Pay). Es zahlt immer der Geld-Empfänger. Die Transaktionsgebühr für Barcode-Pay liegt bei 1% des Transaktionsvolumens. Die Kostenstruktur richtet sich stets nach Reichweite und Umsatzvolumen des Geschäftskunden. Bei QR-Pay wird dem Empfänger eine Transaktionsgebühr von 1,2 % des Transaktionsvolumens berechnet. Die ersten 100.000 Kunden profitieren von kostenfreien Transaktionen. Damit sind Transaktionen via PAYMEY für Anbieter im Schnitt rund 50 Prozent kostengünstiger als Transaktionen via Mastercard, Visa oder anderen Kreditkarten.

Wesentliche, prognostizierte Schlüsselkennzahlen:

| 1. Nutzergewinnungskosten: | ca. 27 Euro / Endkunde |

| 2. Nutzertransaktionen: | ca. 5 pro Endkunde und Monat |

| 3. Transaktionsumsatz: | Der durchschnittliche Warenkorb im Einzelhandel liegt zwischen 20-25 Euro. Da PAYMEY medienübergreifende Transaktionen anbietet, wird in der Finanzplanung von vier verschiedenen Endkundentypen, mit jeweils spezifischen Warenkören von 10, 20, 50 und 100 Euro, ausgegangen. Endkundentyp 2 mit einem Warenkorbwert von 20 Euro ist dabei besonders relevant. |

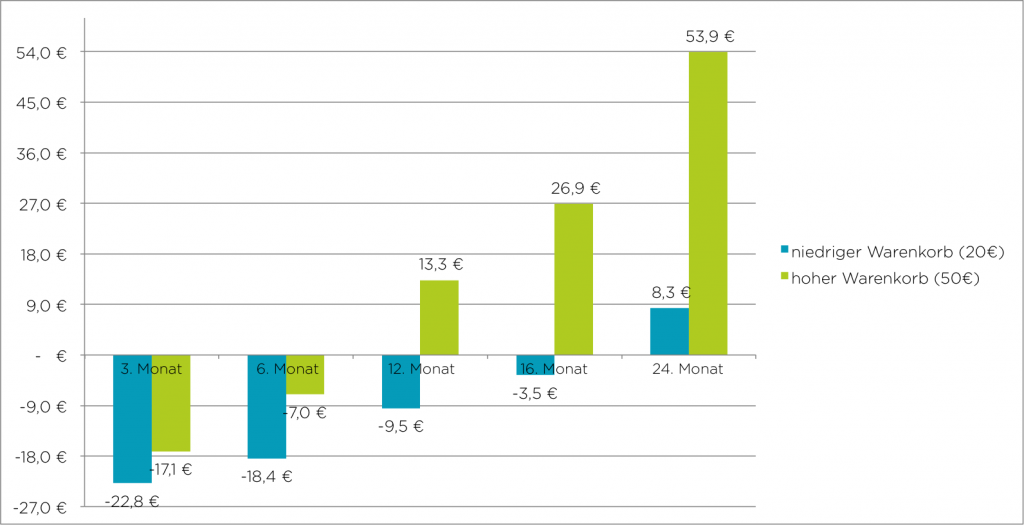

| 4. Customer Lifetime Value: | Nachfolgende Grafik zeigt den Deckungsbeitrag, den ein aktiver Endkunde in Abhängigkeit des durchschnittlichen Warenkorbwerts in einem bestimmten Zeitraum erwirtschaften würde: |

Deckungsbeitragsrechnung

Hinweis zum Verständnis: Beträgt der durchschnittliche Warenkorbwert eines Neukunden 50 Euro, so erwirtschaftet dieser bereits im 9. Monat einen positiven Deckungsbeitrag von 3,17 Euro. Nach 24 Monaten liegt der Deckungsbeitrag kumulativ bei 53,9 Euro. Liegt der durchschnittliche Warenkorbwert hingegen bei nur 20 Euro, so ist der Deckungsbeitrag erst nach 19 Monaten mit 0,9 Euro positiv.

Wer steht hinter PAYMEY?

Das PAYMEY-Team von links nach rechts: Thomas Franke, Tobias Pfütze, Denis Jung

Tobias Pfütze, Chief Executive Officer

Tobias ist der Gründer von PAYMEY. Während seines Studiums der Sinologie und BWL an der Elite-Universität Tübingen absolvierte er Auslandssemester an der Peking Universität und Tongji Universität in Shanghai. Neben dem Studium engagierte er sich bereits bei einer Studentischen Unternehmensberatung und war politisch bei Simulationen der Vereinten Nationen in Peking, Genf und New York aktiv. Tobias geht mit der Gründung von PAYMEY seiner Leidenschaft für Banken- und Finanzsysteme nach und wird seine zusätzliche Erfahrung, die er u.a. als Projektkoordinator und Entrepreneur in Residence gesammelt hat, voll bei PAYMEY einbringen.

Dr. Denis Jung, Head of Business Development

Als Head of Business Development und Business Angel unterstützt Denis Jung PAYMEY. Denis ist neben seinem Engagement bei PAYMEY aktiver Gesellschafter eines weiteren Unternehmens aus dem Bereich digitaler Güter und selbständiger Geschäftsentwickler. Er war in den letzten zwei Jahren schon für verschiedene Startup-Projekte beratend tätig und bringt ein umfangreiches Netzwerk mit. Vorher war Denis zwei Jahre lang für das Fraunhofer IPMS in der internationalen Geschäftsentwicklung und als Produkt- und Prozessmanager für mass customized Mikrooptoelektromechanische Systeme (MOEMS) tätig und hat dort promoviert. Denis hält einen Doktortitel der TU Dresden, ein Ingenieursdiplom der TU München, vier Patente und er ist Autor zahlreicher wissenschaftlicher Veröffentlichungen.

Thomas Franke, Chief Sales Officer

Thomas kommt von DailyDeal und hat somit bereits ein Unternehmen von der Gründungsphase bis zum erfolgreichen Exit mitaufgebaut. 2011 wurde DailyDeal für 114 Mio. an den Suchmaschinenriesen Google verkauft. Thomas verantwortete dort als Senior Key Account Manager die Region D-A-CH und war national für über 80% des Umsatzes bei Daily Deal verantwortlich. Insgesamt gehört Thomas mit 15 Jahren Erfahrung und mit einem Top-Netzwerk zu den Urgesteinen der neuen Medien. Bei PAYMEY wird er die Position des CSO übernehmen und neue Key Accounts und Partner in das Netzwerk einbinden.

PAYMEY-Rechtsanwältin Anne Weidauer

Anne Weidauer, Legal Advisor

Anne ist zugelassene Rechtsanwältin und seit sechs Jahren Justiziarin bei einem Mittelständler aus dem Bereich Mikroelektronik mit internationalem Kundenstamm. Hier ist sie in Leitungsfunktion für die Gesamtheit aller rechtlichen Fragestellungen verantwortlich. Anne unterstützt PAYMEY als Mitglied des Führungsteams bei der Erstellung und Prüfung von Verträgen, strategisch bei der Gestaltung des Geschäfts und rechtlichen Gesichtspunkten sowie bei der Einhaltung aller gesetzlichen Vorgaben (Compliance).

Das PAYMEY-Entwicklerteam von links nach rechts: Rudolf Wohland, Florian Walter, Christian Vollrath

Florian Walter und Christian Vollrath, beide Geschäftsführer der attentra GmbH, sind für die PAYMEY-App mit ihrer Firma der strategische Entwicklungspartner. Florian übernimmt die Leitung der Softwareentwicklung. Er wird derzeit von Christian Vollrath in der Programmierung und von Rudolf Wohland im Webdesign unterstützt. Die attentra ist ein Top-Softwarehersteller und hat sich u.a. mit Bildverarbeitungssoftware für die Automobil-Industrie einen Namen gemacht. Zusätzlich realisiert die attentra für Kunden anspruchsvolle Webprojekte und mobile Anwendungen.

Partner und Netzwerke

| net-m privatbank: | Durch die strategische Partnerschaft mit der net-m privatbank 1891 AG ist es PAYMEY möglich, Dienstleistungen einer Bank anzubieten und somit das Produktportfolio zu diversifizieren. Weiterhin nimmt PAYMEY so die Regulierungshürde für Zahlungsdienstleister. |

| PAY.ON: | Für eine ausfallgeschützte und sichere Zahlungsabwicklung sorgt die Zusammenarbeit mit PAY.ON. PAYMEY kann hier auf eine Server-Infrastruktur zurückgreifen, die nach ISO 27001 und ISO 9001 zertifiziert ist und weiterhin die Sicherheitsstandards nach PCI-DSS erfüllt. Somit liegen sensible Kundendaten bei PAYMEY stets auf Hochsicherheits-Servern. |

| attentra GmbH: | Die attentra GmbH ist ein Spezialist für industrielle Bildverarbeitung. Für PAYMEY hat attentra das QR- und Barcode-Lesemodul, den Prototypen der Zahlungsinfrastruktur und das MVP entwickelt. Auch die aktuelle Produktentwicklung wird mit attentra durchgeführt. |

| Weitere: | Außerdem verfügt PAYMEY für alle wichtigen Bereiche außerhalb des Kerngeschäfts über Kontakte zu High Professionals und renommierten Dienstleistern. So wurde beispielsweise der bisherige Außenauftritt von PAYMEY durch Jung von Matt realisiert. Im Bereich klassischer Medien wird PAYMEY im Bereich PR durch die newskontor GmbH unterstützt. Die Ansprache von speziellen Zielgruppenmedien und die Social Media-Aktivitäten werden durch ein Freelance-Netzwerk abgedeckt. Der Bereich App- und Performance-based Online-Marketing wird anfänglich durch Agenturen geleistet. |

Wo steht PAYMEY und wo geht es hin?

PAYMEY wurde vor ca. eineinhalb Jahren gegründet und ist nun in den Markt eingetreten. Dabei hat PAYMEY die genannten und selbst gesetzten Meilensteine seit dem letzten Seedmatch-Crowdfunding erreichen können.

Die nächsten Meilensteine sind nun:

- Zweite Finanzierungsrunde durch ein Crowdfunding (Q1/2014)

- Weiterentwicklung des MVPs um zusätzliche QR-Pay-Funktionalitäten (Bezahlen von Printmedien und Papierrechnungen) (Q1/2014)

- Einführung der Android-App (Q1-Q2/2014)

- Unterzeichnung einer Schlüsselkooperation mit dem Zugang zu einer Vielzahl von Geschäftskunden im Einzelhandel und der Gastronomie (Q2 2014)

Zum weiteren Rollout: Die derzeitige Planung sieht den Geschäftsbetrieb in Deutschland mit den oben angesprochenen Produkten Barcode- und QR-Pay vor. Darüber hinaus existiert für die Geschäftsentwicklung erhebliches Aufwärtspotential. Hierzu trägt die angestrebte Internationalisierung innerhalb der EU und darüber hinaus die Produktdiversifizierung bei. PAYMEY sieht so zum Beispiel im B2B-Geschäft als Lieferant von White Label-Zahlungstechnologien für Drittanbieter vielfältige Chancen. Weiteres Potential ergibt sich zudem beispielsweise als Systemlieferant in der Automobilbranche (z.B. Integration in Car-to-X-Kommunikationsprozesse, also ganz allgemein die Vernetzung des Automobils mit der Infrastruktur) sowie für Hersteller und Betreiber von Geldautomaten.

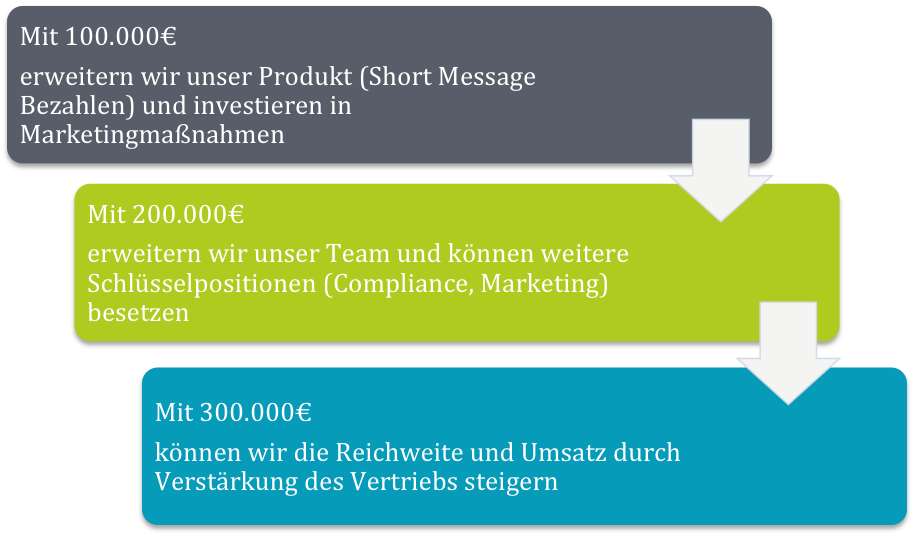

Was machen wir mit dem Investment?

PAYMEY wird mit eurem Investment den Rollout des Produkts vorantreiben und das hierzu nötige Team aufbauen. Eure Untestützung lässt euch direkt am spannenden Markt der Mobile Payments teilhaben und ermöglicht es PAYMEY weiter zu wachsen.

Nutzen Sie Ihre Chance und investieren Sie in…

- eine ganzheitliche, sichere Mobile Payment-Technologie, die alle Bereiche täglicher Zahlungsvorgänge abdecken kann;

- in ein sympathisches, kompetentes und innovatives Gründerteam, das sich jetzt mit einem erfahrenen Sales-Mitarbeiter genau richtig verstärkt hat;

- ein Partnernetzwerk, das PAYMEY die nötige Kredibilität und Performance eines Finanzdienstleisters verleiht;

- ein Frühphasen-Unternehmen, das sich in einem stark wachsenden Milliarden-Markt bewegt

„PAYMEY – einfach revolutionär und revolutionär einfach!“

PAYMEY in den Medien

SWOT-Analyse

PAYMEY SWOT-Analyse

Goodies und Rabatte für Investoren

Alle Investoren können PAYMEY zwei Jahre kostenlos für den Empfang von Transaktionen nutzen.

Investoren, die über 2.500€ investieren, können das PAYMEY-Team in Berlin kennenlernen.

Alle Investoren, die über 5.000€ investieren, können PAYMEY lebenslang kostenfrei nutzen.

Unternehmens- und Kontaktdaten

Unternehmensdaten

Gesellschaftsform: GmbH Gründungsjahr: 2012 und Umfirmierung zur GmbH in 2013 Geschäftsführer: Tobias Pfütze Kontaktdaten: PAYMEY GmbH Dahlienweg 6 73642 Welzheim Tel.: +49 30 609 84 90 827 E-Mail: info@paymey.comÜber PAYMEY 2

PAYMEY ist einfaches, schnelles und sicheres Bezahlen mit dem Smartphone. Mit der PAYMEY-App kann man jederzeit und überall Geld senden und empfangen – günstiger und sicherer als mit Kreditkarte.