Was macht PAYMEY genau?

PAYMEY bietet intuitives, barrierefreies, sicheres, mobiles Bezahlen mit dem Smartphone.

Dabei können Benutzer der PAYMEY Smartphone App:

- Transaktionen von Smartphone zu Smartphone durchführen,

- sowie in Online-Shops

- und im stationären Handel bezahlen.

Das Senden von Geld und die Nutzung von PAYMEY sind kostenlos. Für den Empfang von Zahlungen hingegen fallen Transaktionsgebühren in Höhe von 1 – 1,2% des Transaktionsvolumens an.

PAYMEY hat hierzu eine hocheffiziente und sichere Bezahl-Infrastruktur entwickelt. Auf Endkundenseite ist diese über eine iOS- und Android-App zugänglich. Geschäftskunden können PAYMEY mit minimalem Aufwand über eine API (Schnittstelle) in Onlineshops und bestehende Kassensysteme integrieren.

PAYMEY löst für Endkunden das Problem des Medienbruchs beim Geldtransfer. Viele existierende Bezahlsysteme sind heute nicht durchgängig on- und offline einsetzbar. Deshalb besitzen die meisten Menschen neben Bargeld auch noch verschiedene EC- und Kreditkarten in ihrem Portemonnaie und verfügen für Online Transaktionen zusätzlich über Accounts von Zahlungsdienstleistern wie PayPal. PAYMEY bietet Endkunden hier einen einzigartigen, komfortablen und kostenlosen Bezahlservice, der alle bisherigen Zahlungsarten ersetzen kann.

Geschäftskunden profitieren von günstigen Transaktionsgebühren und der einfachen Integration in bestehende Bezahlsysteme. Darüber hinaus bietet PAYMEY offene Schnittstellen zur Integration des Bezahlsystems in eigene Business Apps wie z.B. für Lieferdienste. Schon zum Start im Oktober können sich auch Geschäftskunden auf PAYMEY freuen. Schnell und einfach lässt sich die PAYMEY-App installieren und Gelder von Endkunden können mit dem Smartphone entgegengenommen werden. So nimmt PAYMEY die Installationshürde und verzichtet zum Markteintritt zunächst auf komplexe Point of Sales Integrationen.

Wie funktioniert PAYMEY?

App Download und Registrierung

Hat sich der Nutzer die PAYMEY Smartphone App aus dem App Store heruntergeladen, wird beim ersten Start zunächst eine persönliche PIN zum Zugang auf die App Oberfläche vergeben und es folgt ein schlanker Registrierungsprozess, in dem nach persönlichen Kontaktdaten, Emailadresse und Bankverbindung gefragt wird. Nach Bestätigung der Emailadresse kann PAYMEY bereits genutzt werden. Die erfolgreiche Bestätigung des Bankkontos durch Cent-Beträge von PAYMEY auf das Konto des Nutzers ermöglicht, dass die PAYMEY-App nun für alle Transaktionen genutzt werden kann.

App Nutzung

Zum Öffnen der App gibt der Nutzer seine persönlich festgelegte PIN ein. Sollte er zwischen Business- und privatem PAYMEY-Account wechseln wollen, muss zusätzlich über die Emailadresse und Passwort authentifiziert werden. Danach kann der Nutzer wählen, ob er eine Zahlung empfangen, oder eine Zahlung online bzw. offline initialisieren möchte. Dabei werden die Transaktionsdaten wie Identifikator, Einmalpasswort (TAN) und Überweisungsbetrag zwischen den Transaktionspartnern optisch über QR-Code (Online Transaktion) ausgetauscht bzw. der Endkunde durch den Barcode am Point of Sales des Stationären Handels identifiziert.

App Nutzung, Fall 1: Geldtransfer zwischen Kunden

Möchte ein Nutzer von einem anderen Geld empfangen, so loggt er sich in die App ein, gibt den Betrag ein und lässt sich einen QR-Code generieren, der nun auf dem Display angezeigt wird. Der Geld-Sender scannt nun mit der Smartphone-Kamera den QR-Code ab und bestätigt den angeforderten Betrag, sofern dieser korrekt ist. Die Bestätigung wird nun via Internet an den PAYMEY-Server übertragen. Das Backend entschlüsselt die im QR-Code gespeicherte Zahlungsanweisung, ordnet sie den richtigen Transaktionspartnern zu und führt die Transaktion aus.

App Nutzung, Fall 2: Online bezahlen

Wird PAYMEY als Bezahloption im Onlineshop ausgewählt, so wird ein QR-Code generiert und dem PAYMEY-Nutzer auf dem Bildschirm (Computer, Laptop, Tablet etc.) angezeigt. Sobald der Nutzer über die PAYMEY-App den QR-Code eingelesen und die Transaktion bestätigt hat, wird dieser über die Internetverbindung des App-Nutzers an das PAYMEY-Backend zur Verarbeitung gesandt. Nach Decodierung der Daten und Auslösung der Transaktion wird eine entsprechende Transaktionsbestätigung an die PAYMEY-App und das Shopsystems zurückgesandt.

App Nutzung, Fall 3: Offline bezahlen

Beim Bezahlen an der Kasse lässt sich der App-Nutzer einen einmaligen Barcode erzeugen und auf dem Display des App-Nutzers anzeigen, um sich eindeutig zu identifizieren. Dieser kann nun vom Kassierer über einen Standard-Barcode-Scanner eingelesen werden. Das Kassensystem überträgt über die PAYMEY-Schnittstelle die Barcode-Daten an die PAYMEY-Server, in dem diese verarbeitet, die Transaktion ausgelöst und eine Bestätigung an das Kassensystem zurückversand wird. Für diese Art der Transaktion benötigt der PAYMEY App-Nutzer keine stehende Internetverbindung. Lediglich das Kassensystem muss, wie bei EC-Transaktionen auch, mit dem Internet verbunden sein.

Wie kommt man auf so eine Idee?

Während eines Urlaubs in Rumänien hatte Tobias Pfütze, Gründer und Ideengeber von PAYMEY bis auf sein Smartphone alle Wertsachen im Hotel liegen lassen. An einem heißen Tag freute er sich schon nach kurzer Zeit auf ein Erfrischungsgetränk. Das war der Zeitpunkt, zu dem er sich fragte, warum der kleine Mini-PC in seiner Hosentasche keine simple Transaktion auslösen kann. Aus der Idee wurde in den folgenden Wochen und Monaten, nach Rücksprache mit zahlreichen Technikern und Informatikern, ein einfaches, nutzerfreundliches und sicheres Bezahlsystem: PAYMEY.

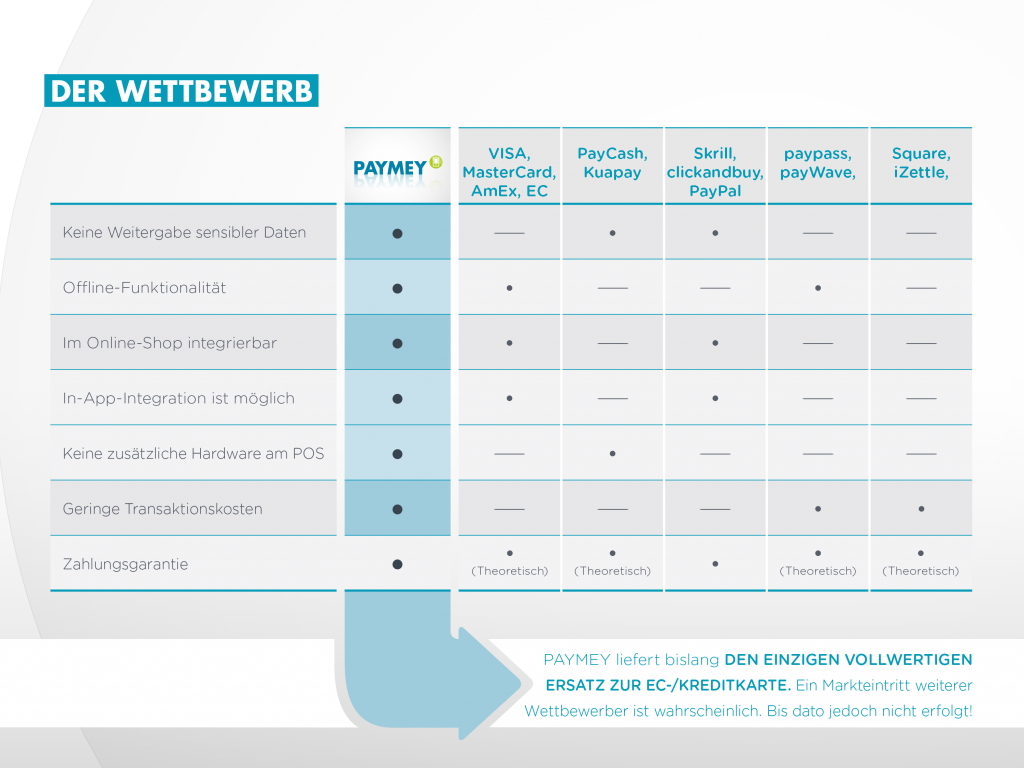

Was macht PAYMEY einzigartig?

PAYMEY bietet Endkunden und Geschäftskunden viele Vorteile im Vergleich zu bestehenden Bezahlsystemen.

Endkunden profitieren von PAYMEY durch

- einfaches, intuitives, bargeldloses, mobiles Bezahlen, on- und offline;

- Bezahlvorgänge, die im stationären Handel auch ohne eigene mobile Internetverbindung durchgeführt werden können;

- Sicherheit, denn es werden von PAYMEY keine sensiblen Nutzerdaten im Smartphone des Nutzers gespeichert oder während der Transaktion übermittelt;

- kostenloses Versenden von Geld.

Geschäftskunden haben den Vorteil:

- dass PAYMEY mit geringem Aufwand über eine API integriert und im stationären Handel bestehende Kassensysteme weiterverwendet werden können;

- dass die Transaktionsgebühren dabei besonders günstig sind und im stationären Handel bei 1% des Transaktionsvolumens und im online Geschäft bei 1,2% liegen. PAYMEY ist für Geschäftskunden ungefähr nur halb so teuer wie eine Transaktion mit der Kreditkarte!

Im Gegensatz zu den bisher evolutionär entstandenen Systemen wie z.B. EC- und Kreditkartenlesern für das Smartphone wie z. B. Sum Up , denkt PAYMEY revolutionär. Wie das US-Startup Clinkle, das vor kurzem die größte je im Silicon Valley realisierte Seedfinanzierung von 25 Mio. US-Dollar einfuhr, setzt PAYMEY auf Smartphone zu Smartphone Transaktionen.

Das senkt die Hürden für Apps, die keine neue Hardware bei Zahlungssender und -empfänger benötigen. Das ist vermutlich einer der Gründe für ein Clinkle-Investment von Peter Thiel (Seed-Investor bei PayPal und Erstinvestor bei Facebook) und etlichen großen Investmentgesellschaften.

Was unterscheidet PAYMEY und Clinkle? Beide stellten sich die Frage: “Wozu Plastikkarten, wenn alles auf dem Smartphone abgebildet werden kann?” Während PAYMEY die einfache und intuitive der QR-Code-Technologie nutzt, soll Clinkle dem Vernehmen nach auf Hochfreqzenzton-Technik setzen und zudem erst 2013 mit einem Rollout an US-Universitäten starten. Wir sehen Clinkle also als Symbol dafür, wie interessant das Thema einfaches Mobile Payment auch für führende US-Investoren ist.

PAYMEY erwartet einen sehr starken Wettbewerb und weitere Marktteilnehmer, die in den nächsten Monaten und Jahren in den Markt treten. So ist weiterhin z.B. paij.com auf dem deutschen Markt aktiv. Auch hier hebt sich PAYMEY im direkten Vergleich mit Smartphone zu Smartphone Transaktionen und offenen Schnittstellen ab. Aufgrund der neuartigen Konzeption sieht sich das Unternehmen diesem gut gerüstet. So ist es Konkurrenten nicht einfach möglich von heute auf morgen auf den Einsatz der Kreditkarte zu verzichten und dadurch Kosten zu senken. Weiterhin hat PAYMEY den technologischen Vorsprung in Deutschland zum Patent angemeldet und wird diesen Schutz entsprechend versichern, ausüben und auf internationaler Ebene ausbauen.

Wie wird PAYMEY Umsätze generieren?

PAYMEY realisiert Umsätze für die Zahlungsverarbeitung über eine Transaktionsgebühr. Hier unterscheidet PAYMEY zwischen Transaktionen im stationären Handel („Barcode Pay“) und Online-Transaktionen („QR-Pay“). Die Transaktionsgebühr für Barcode Pay liegt bei weniger als 1% des Transaktionsvolumens. Bei QR-Pay wird dem Empfänger eine Transaktionsgebühr von ca. 1,2 % des Transaktionsvolumens berechnet. Damit sind Transaktionen via PAYMEY für Anbieter im Schnitt rund 50 Prozent kostengünstiger als Transaktionen mittels Mastercard, Visa oder anderen Kreditkarten. End- und Geschäftskunden werden zunächst durch gezieltes Onlinemarketing und die kostenfreie Bereitstellung der PAYMEY-Infrastruktur überzeugt.

Wesentliche Schlüsselkennzahlen:

| Nutzergewinnungs- kosten

|

ca. 2,7 Euro / Endkunde , ca. 200 Euro / Händler |

| Nutzertransaktionen

|

ca. 1 / Endkunde /Monat |

| Transaktionsumsatz

|

Der durchschnittliche Warenkorb im Einzelhandel liegt zwischen 20-25 Euro. PAYMEY wird in der Finanzplanung von vier verschiedenen Endkundentypen, mit jeweils spezifischen Warenkören von 10, 20, 50 und 100 Euro, ausgegangen. Endkundentyp 2 mit einem Warenkorbwert von 20 Euro ist dabei besonders relevant. |

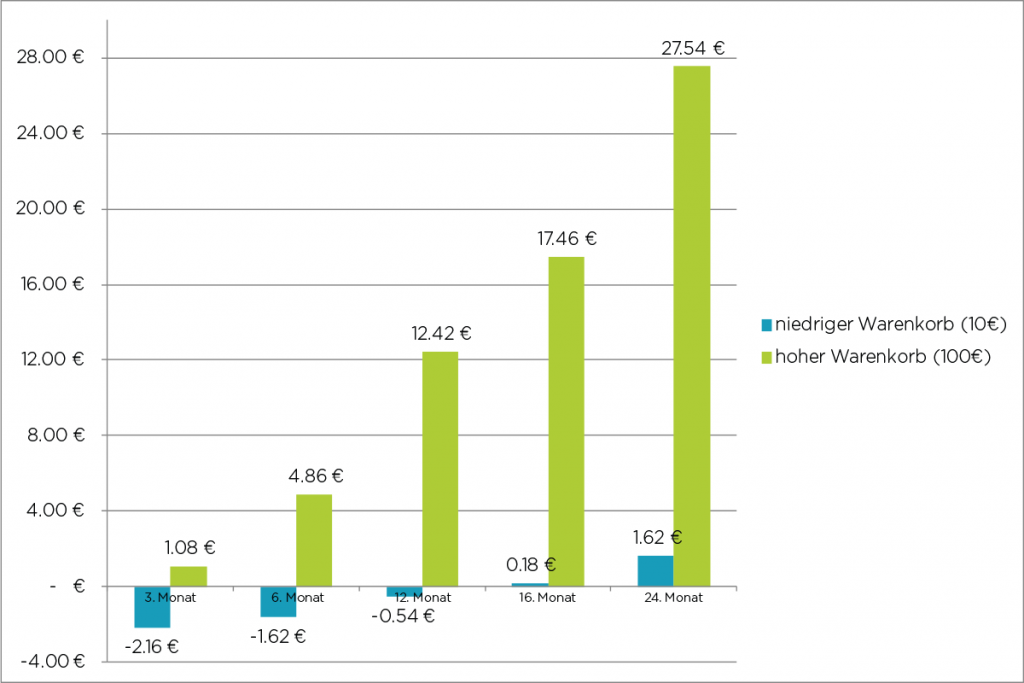

| Customer Life Time Value

|

Nachfolgende Grafik zeigt den Deckungsbeitrag den ein aktiver Endkunde in Abhängigkeit der durchschnittlichen Warenkorbwerts in einem bestimmten Zeitraum erwirtschaften würde: |

Lesebeispiel: Beträgt der durchschnittliche Warenkorbwert pro Monat eines Neukunden 100 Euro, so erwirtschaftet dieser bereits im dritten Monat einen positiven Deckungsbeitrag von 1,08 Euro. Nach 24 Monaten liegt der Deckungsbeitrag kumulativ bei 27,54 Euro. Liegt der durchschnittliche Warenkorbwert hingegen bei nur 10 Euro, so ist der Deckungsbeitrag erst nach 16 Monaten mit 0,18 Euro positiv.

Wer steht hinter PAYMEY?

Gründer und Geschäftsführer Tobias Pfütze hat PAYMEY während der letzten eineinhalb Jahre mit Unterstützung eines externen Expertennetzwerks entwickelt und dabei ein umfangreiches Wissen über den Mobile Payment Markt und alternative technische Lösungsansätze aufgebaut. Tobias hat während dieser Zeit als Projektkoordinator für die Elite-Universität Tübingen gearbeitet.

Hier hat er zuvor auch BWL und Sinologie studiert. Im Rahmen des Studiums verbrachte er ein Auslandssemester an der Peking Universität und der Tongji Universität in Shanghai. Er spricht fließend Mandarin. Neben dem Studium arbeitete er unter anderem für die studentische InOne Consult (Unternehmensberatung) und hat im Rahmen der von den Vereinten Nationen unterstützen Simulationen in Peking, Genf und New York als ausgewähltes Mitglied teilgenommen.

Denis ist bei PAYMEY als Business Developer und Business Angel aktiv und wird sich zusammen mit der Geschäftsleitung um Planung und Gestaltung des Rollouts, die weitere Finanzierung sowie um strategische Allianzen und erste Key Accounts kümmern. Denis ist außerdem selbständiger Dealflow Manager für die Crowdfunding Plattform Seedmatch GmbH.

Dort ist er für verschiedene andere Startup-Projekte beratend tätig und bringt ein umfangreiches Netzwerk mit. Vorher war Denis zwei Jahre lang für das Fraunhofer IPMS in der internationalen Geschäftsentwicklung und als Produkt- und Prozessmanager für Mass Customized MEMS (VarioS) tätig und hat dort im Bereich Elektrotechnik promoviert.

Florian Walter, Softwareentwickler

Florian ist mit seiner Firma attentra Entwicklungspartner von PAYMEY und übernimmt die Leitung der Softwareentwicklung. Als Mitgründer und einer der Geschäftsführer der attentra GmbH bringt er sein Wissen und seine Erfahrungen in der Entwicklung von individuellen Softwarelösungen ein. Bereits während seines Informatikstudiums war er als freiberuflicher Webentwickler tätig und hat sein Wissen in diesem Bereich bis heute stetig ausgebaut.

Christian Vollrath, Softwareentwickler

Christian ist einer der drei Geschäftsführer und Mitgründer der attentra GmbH. attentra hat sich zum Ziel gesetzt, innovative Software zu entwickeln, die begeistert. Er sammelte schon während seines Informatikstudiums Berufserfahrung in einer Werbeagentur als leitender Programmierer. Bei PAYMEY ergänzt er das Programmierteam von Florian Walter mit seinen vielfältigen Kenntnissen von Backend-Technologien.

Rudolf Wohland, Webdesigner

Seit 2011 ist Rudolf bei der attentra GmbH verantwortlich für das Design von grafischen Benutzeroberflächen und Webanwendungen. Darüber hinaus betreut er das Marketing in Form von Print-/Onlinemedien und Messeauftritten. Rudolf bringt seine jahrzehntelange Agenturerfahrung in der Gestaltung und Betreuung von Onlinemedien bei PAYMEY ein und ist zuständig die benutzerfreundliche Umsetzung.

Johannes Minuth, Customer Relations

Johannes ist bei PAYMEY für die Kundenbetreuung und die Pflege der Social Media Kanäle zuständig. Er hat konnte im Hospitality Management bereits viel Erfahrung im online gestützten Umgang mit Kunden sammeln. Zuletzt hat er sich bei AXA-Assistance in München als Lifestyle Berater um die Wünsche seiner Kunden gekümmert.

v.l.n.r.: Rudolf Wohland, Florian Walter, Christian Vollrath

Partner und Netzwerke

| Net-m Privatbank

|

Durch die strategische Partnerschaft mit der net-m privatbank 1891 AG ist es PAYMEY möglich, Dienstleistungen einer Bank anzubieten und somit unser Produktportfolio zu diversifizieren. Weiterhin nimmt PAYMEY so die Regulierungshürde für Zahlungsdienstleister. |

| PAY.ON

|

Für eine ausfallgeschützte und sichere Zahlungsabwicklung sorgt die Zusammenarbeit mit PAY.ON. PAYMEY kann hier auf eine Server-Infrastruktur zurückgreifen, die nach ISO 27001 und ISO 9001 zertifiziert ist und weiterhin die Sicherheitsstandards nach PCI-DSS erfüllt. Somit liegen sensible Kundendaten bei PAYMEY stets auf Hochsicherheits-Servern. |

| MP-X

|

Zur strategischen Entwicklung gründet PAYMEY derzeit einen eigenen Verband, den MP-X. Zweck dieses Verbandes, dem führende Unternehmen des stationären und Onlinehandels angehören werden, ist es, für Geschäfts- und Endkunden gleichermaßen eine offene und zugleich flexible Mobile Payment Lösung bereitzustellen. PAYMEY möchte sich hier als Technologielieferant und Zahlungsdienstleister etablieren und diesen Prozess entscheidend mitgestalten. Ziel ist es, die PAYMEY-Technologie als Quasistandard zu etablieren. PAYMEY bietet bereits heute mir eigener Technologie und Know-how die entsprechende Basis für Cross-Border Transaktionen und individuelle Anpassungen auf die Bedürfnisse großer Händler und Handelsketten (Key Accounts). |

| attentra GmbH

|

Die attentra GmbH ist ein Spezialist für industrielle Bildverarbeitung. Für PAYMEY hat attentra bereits die Umsetzung in einem App-Prototypen ermöglicht. attentra sorgt für die sichere und zuverlässige Funktion sowie professionelle Fertigstellung des ersten Produkts. |

| Weitere

|

Außerdem verfügt PAYMEY für alle wichtigen Bereiche außerhalb des Kerngeschäfts über Kontakte zu High Professionals und renommierten Dienstleistern. So wurde beispielsweise der bisherige Außenauftritt von PAYMEY durch Jung von Matt realisiert. |

Wo steht PAYMEY und wo geht es hin?

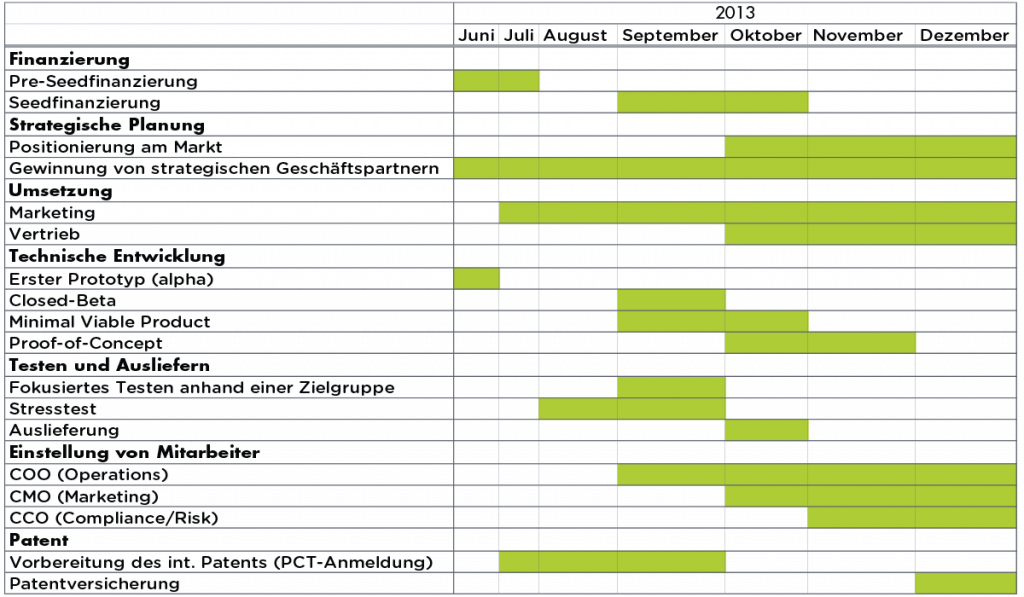

Bisherige Meilensteine:

- Ein funktionaler Prototyp der PAYMEY-App wurde für iOS entwickelt. Dieser umfasst ein funktionierendes Frontend und Smartphone zu Smartphone Transaktionen können im Alpha simuliert werden.

- Ein Experten und Dienstleisternetzwerk sowie strategische Partnerschaften wie beispielsweise mit der net-m Privatbank 1891 und der attentra GmbH konnten aufgebaut werden.

- Die Akquise eines Business Angels (Dr. Denis Jung) und weiterer Pre-Seedinvestments konnte sichergestellt werden.

Zukünftige Meilensteine:

- Erfolgreiches Crowdfunding via Seedmatch

- Die Entwicklung der Mobile Payment App auf Basis des bereits vorhandenen Alpha und des dazugehörigen Backend bis zur Marktreife (Minimal Viable Product, MVP) – geplanter Abschluss September 2013.

- Der Launch der Smartphone App (MVP, vergünstigte Transaktionen für Endkunden) ist für Oktober 2013 geplant.

- Start von Marketingkampagnen und Guerrilla Marketing an Hochschulen.

- Akquise und Testphase mit zwei Pilot-Geschäftskunden bis Ende November 2013. Hierbei soll jeweils ein Kunde aus dem stationären und einer im Onlinehandel gewonnen und eingebunden werden.

- Seed-Finanzierung nach Testphase und Proof-of-Concept mit Pilot-Geschäftskunden im Oktober 2013

- Vertriebsstart als Zahlungsdienstleister für Geschäftskunden mit Key Accounts und Multiplikatoren. Hier wird PAYMEY Geschäftskunden insbesondere zum Upselling angeboten.

Übersicht:

Zum weiteren Rollout: Die derzeitige Planung sieht den Geschäftsbetrieb in Deutschland, mit den oben besprochenen Produkten Barcode- und QR-Pay vor. Darüber hinaus existiert jedoch erhebliches Geschäftsaufwärtspotential. Hierzu gehört die Internationalisierung innerhalb der EU und darüber hinaus sowie eine Produktdiversifizierung. PAYMEY sieht im Produktbereich erhebliches Potential im B2B-Bereich als Lieferant von Whitelabel-Zahlungstechnologien für Fremdbusiness-Applikationen. Um sich ein besseres Bild von diesem Potential machen zu können: Lieferdienste, Anbieter von digitalen Stempelkarten und dergleichen können PAYMEY zukünftig in Ihre eigenen Business Applikationen integrieren und Ihren Kunden so ein zusätzliches Bezahl-Feature anbieten. Erhebliches Potential ergibt sich beispielsweise auch im Automotivbereich sowie bei stationären Bargeldtransaktionen.

Nutzen Sie Ihre Chance und investieren Sie in…

„PAYMEY – einfach revolutionär und revolutionär einfach!“

- eine ganzheitliche, sichere Mobile Payment Technologie, die alle Bereiche täglicher Zahlungsvorgänge abdecken kann,

- ein Partnernetzwerk, das PAYMEY die nötige Kredibilität und Performance eines Finanzdienstleisters verleiht

- ein Frühphasen-Unternehmen, das sich in einem Markt bewegt in dem Series A-Finanzierungen von 25 Millionen möglich sind

PAYMEY in den Medien

PAYMEY ist bis zum Fundingstart bei Seedmatch bewusst nicht in die Medien gegangen. Erst das Crowdfunding über Seedmatch erlaubt es PAYMEY, bis zur Marktreife Ende September 2013 fertig zu entwickeln. Um Wettbewerbern möglichst wenig Zeit zu einer Reaktion zu lassen, wurde PAYMEY nur gegenüber Partnerunternehmen und ausgewählten Investoren bekannt gemacht.

Zukünftig wird Johannes Minuth PAYMEY (mit Fundingstart) im Bereich Social Media und Support unterstützen.

Auszeichnungen

- Innovationsgutscheine A/B, Land Baden-Württemberg

- SIGNO-Patentaktion für KMU

Goodies und Rabatte für Investoren

Die ersten 50 Investoren bekommen exklusiven Zugang zu einem der 100 beta-Accounts unserer Applikation. Für jedes Investment über 5000 Euro bietet PAYMEY einen exklusiven Workshop rund um das Thema Mobile Payment und die Integration von PAYMEY an.

SWOT-Analyse

Unternehmens- und Kontaktdaten

Unternehmensdaten

Gesellschaftsform: GmbH

Gründungsjahr: 2013

Geschäftsführer: Tobias Pfütze

Kontaktdaten:

PAYMEY GmbH

Dahlienweg 6

73642 Welzheim

Tel.: +49 30 609 84 90 827

E-Mail: info@paymey.com

Über PAYMEY

PAYMEY macht Schluss mit EC- und Kreditkarten im Portemonnaie. PAYMEY ist Mobile Payment für das Smartphone. Einfacher als je zuvor und dennoch sicher kann man mit PAYMEY on- und offline bezahlen.